Bạn có đang dính nợ xấu từ phía ngân hàng? Bạn đang có nhu cầu mua nhà, mua xe hoặc cần tiền để kinh doanh nhưng không thể vay vốn vì thuộc nhóm nợ xấu ngân hàng?

Vậy nợ xấu ngân hàng là gì? Bạn có biết cách tra cứu thông tin xem mình có thuộc nhóm nợ xấu không? Có cách nào để xóa nợ xấu không? Tất cả sẽ được chúng tôi giải đáp trong bài viết dưới đây.

Nội dung

Nợ xấu ngân hàng là gì?

Về cơ bản, hiện nay chưa có một định nghĩa cụ thể nào về thế nào là nợ xấu?

Nợ xấu là khoản tiền bạn vay, mượn bạn bè, người thân, tổ chức tín dụng hoặc ngân hàng,… và trong một khoảng thời gian nhất định. Tuy nhiên, khi đến hạn phải trả nợ bạn lại không thể thanh toán khoản tiền mà mình đã vay.

Vậy nợ xấu ngân hàng là gì?

Bạn có thể hiểu nợ xấu ngân hàng là các khoản nợ khó đòi, đó là khi người vay không thể trả khoản nợ đến hạn phải thanh toán như đã cam kết trong hợp đồng tín dụng. Thời gian quá hạn thanh toán khoản nợ vượt quá 90 ngày thì bị coi là nợ xấu.

Nợ xấu được phân loại theo nhóm và được lập hồ sơ lưu trữ trên hệ thống CIC. Trong đó, có nợ nhóm 1 và nợ nhóm 2 sẽ được coi là nợ nghi ngờ còn nhóm 3, nhóm 4 và nhóm 5 sẽ được coi là nợ xấu.

Nguyên nhân gây ra nợ xấu ngân hàng là gì?

Có rất nhiều nguyên nhân dẫn đến nợ xấu, có thể chính bản thân bạn cũng không biết mình bị nợ xấu lúc nào không hay. Vì vậy, hãy trang bị cho mình đầy đủ kiến thức khi thực hiện một giao dịch tài chính.

Dưới đây là một số nguyên nhân chính mà chúng tôi đã nghiên cứu và tổng hợp được:

- Tại Việt Nam, đa số các doanh nghiệp đều tiếp cận với nguồn tiền vay vốn từ phía ngân hàng để phục vụ cho sản xuất và phát triển công ty. Khi đó, nếu tình hình kinh tế thị trường có nhiều biến động, hoặc do ảnh hưởng từ nền kinh tế thế giới,… dẫn tới sự sụt giảm doanh số của doanh nghiệp bạn. Về lâu dài, doanh nghiệp của bạn bị mất khả năng chi trả các khoản vay vốn hoặc trả lãi cho phía ngân hàng. Lúc này bạn và doanh nghiệp của bạn sẽ rơi vào nhóm nợ xấu.

- Với sự phát triển của nền kinh tế, nhu cầu mua sắm, tiêu dùng của người dân cũng tăng lên theo. Tuy nhiên, việc chi tiêu không kiểm soát, vượt quá khả năng chi trả cũng sẽ rất dễ khiến bạn bị vỡ nợ.

- Sử dụng thẻ thấu chi theo lương nhưng chi tiêu quá hạn mức chi trả của lương.

- Mua sắm trả góp tại các trung tâm thương mại hoặc cửa hàng nhưng không thanh toán đầy đủ và đúng hạn như cam kết trên hợp đồng.

- Khách hàng cố ý trốn tránh, chây ỳ không thanh toán khi các khoản nợ đến hạn thanh toán.

- Do quên hoặc thanh toán các khoản vay tiêu dùng hoặc vay tín chấp chậm nhiều lần dẫn đến phát sinh lãi hình thành các khoản nợ lớn hơn.

Việc bị dính nợ xấu sẽ khiến bạn bị mất điểm uy tín khi thực hiện giao dịch với ngân hàng. Một khi bạn có nhu cầu muốn vay tiền để phục vụ công việc hoặc cần chi tiêu gấp thì đa số các tổ chức tín dụng, ngân hàng đều sẽ từ chối đối với khách hàng thuộc nhóm nợ xấu. Nếu được chấp nhận thì thời gian xét duyệt để được giải ngân cũng sẽ rất lâu. Do đó, hãy bỏ túi cho mình những thông tin hữu ích bên trên để tránh bị dính nợ xấu nhé!

Các nhóm nợ xấu ngân hàng bạn nên biết

Như chúng tôi đã nói ở trên thì nợ xấu ngân hàng được chia làm 5 nhóm. Chi tiết của các nhóm được thông kê đầy đủ ở bảng dưới đây:

| Nhóm nợ 1 | Nhóm nợ đủ tiêu chuẩn | Dưới 10 ngày | Có thể vay ngay |

| Nhóm nợ 2 | Nhóm nợ cần chú ý | Từ 10 ngày tới dưới 30 ngày | Sau 12 tháng |

| Nhóm nợ 3 | Nợ dưới tiêu chuẩn | Từ 30 tới dưới 90 ngày | Sau 5 năm |

| Nhóm nợ 4 | Nợ nghi ngờ bị mất vốn | Từ 90 ngày dưới 180 ngày | Sau 5 năm |

| Nhóm nợ 5 | Nhóm nợ có khả năng mất vốn | Nợ từ 180 ngày trở lên | Sau 5 năm |

Trong đó, nhóm nợ 1 và nhóm nợ 2 sẽ được coi là nợ nghi ngờ còn nhóm nợ 3, nhóm nợ 4 và nhóm nợ 5 sẽ được coi là nợ xấu. Viêc bạn bị liệt kê vào danh sách nhóm nợ xấu nào sẽ quyết định thái độ của ngân hàng khi bạn muốn vay thêm vốn.

Hiện nay, có một số ngân hàng vẫn hỗ trợ vay vốn khi bạn rơi vào nhóm nợ 1 hoặc nhóm nợ 2, tuy nhiên khi bạn rơi vào một trong các nhóm nợ xấu từ nhóm 3 đến nhóm 5, thì chắc chắn các ngân hàng sẽ từ chối đơn đề nghị vay vốn của bạn. Bởi vì, khi bạn thuộc một trong ba nhóm nợ này, khả năng đơn vị cho vay có thể thu hồi vốn vay rất khó, thậm chí khách hàng nhóm nợ 5 còn được liệt vào có khả năng mất vốn.

Cho nên, khi bạn có ý định vay vốn ngân hàng thì tốt nhất bạn nên kiểm tra trước lịch sử tín dụng của mình có bị rơi vào nhóm nợ nào thuộc 5 nhóm nợ trên hay không. Khi ấy bạn sẽ biết rằng mình có đủ uy tín để thực hiện các khoản nợ tiếp theo hay không.

Cách kiểm tra nợ xấu ngân hàng

Để biết mình có dính nợ xấu hay không, bạn có thể truy cập vào trang web: cic.gov.vn hoặc hoặc kiểm tra bằng ứng dụng CIC Credit Connect trên thiết bị di động.

Vậy CIC là gì?

CIC là viết tắt của cụm từ Credit Information Center, là Trung Tâm Thông Tin Tín Dụng trực thuộc Ngân Hàng Nhà Nước Việt Nam, hoạt động không vì mục lợi nhuận. CIC làm nhiệm vụ thu nhận, lưu trữ, phân tích, xử lý, dự báo thông tin tín dụng phục vụ cho yêu cầu quản lý của ngân hàng nhà nước.

Xem thêm: Cách kiểm tra CIC online miễn phí và đơn giản

Cách tra nợ xấu ngân hàng online

Có 2 cách để kiểm tra nợ xấu ngân hàng. Đó là thông qua trang web chính thức của CIC: cic.gov.vn và qua ứng dụng di động CIC CIC Credit Connect.

- Cách kiểm tra nợ xấu trên website CIC

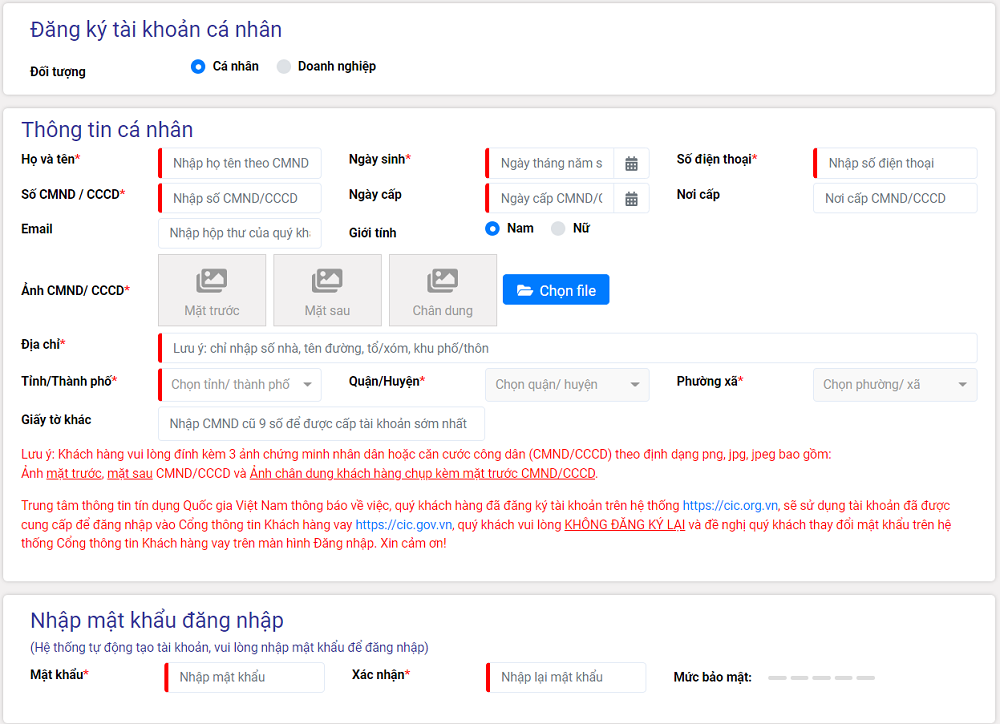

Bước 1: Truy cập web CIC https://cic.gov.vn/#/register

Bước 2: Điền thông tin mà web yêu cầu bao gồm thông tin cá nhân, số CMND/CCCD, hình ảnh, số điện thoại,…

Bước 3: Nhập “Mật khẩu” và “Xác nhận mật khẩu”, sau đó nhấn “Tiếp tục”

Bước 4: Nhập mã OTP được gửi về số điện thoại mà đã đăng ký, sau đó ấn “tiếp tục“

Bước 5: Nhân viên CIC sẽ gọi điện thoại cho bạn để xác thực thông tin qua hình thức hỏi – đáp

Bước 6: Sau khi tạo tài khoản thành công, kết quả đăng ký, tên đăng nhập, mật khẩu sẽ được gửi qua SMS/Email của bạn.

Bước 7: Đăng nhập vào hệ thống CIC, và kiểm tra lịch sử tín dụng ở phần thông tin cá nhân.

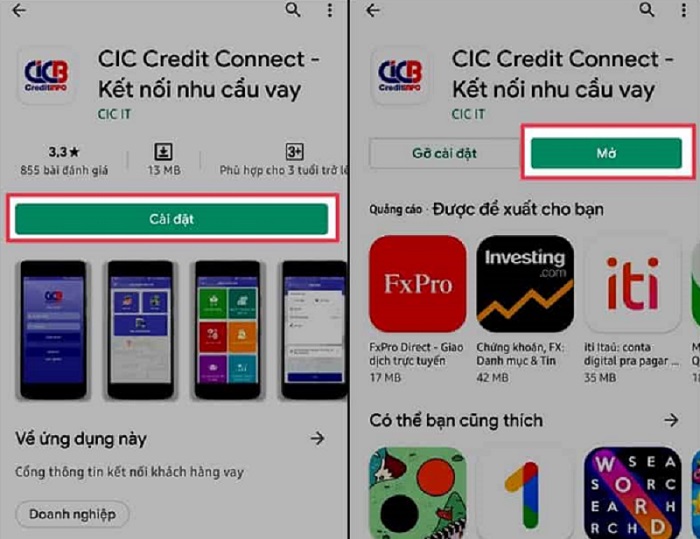

- Cách kiểm tra nợ xấu bằng ứng dụng CIC trên thiết bị di động

Ứng dụng CIC Credit Connect hiện nay đã được hỗ trợ cài đặt cả trên hệ điều hành IOS và Android. Người tra cứu nợ xấu thực hiện các bước sau:

Bước 1: Tải về cài đặt ứng dụng CIC cho điện thoại.

Bước 2: Đăng ký tài khoản CIC theo các bước yêu cầu của hệ thống

Bước 3: Đăng nhập tài khoản khi CIC xét duyệt thành công. Quá trình xét duyệt có thể mất 1-3 ngày ngày làm việc hành chính.

Bước 4: Sử dụng tính năng tra cứu kiểm tra nợ xấu theo các bước yêu cầu của hệ thống

Bước 5: Nhận kết quả tra cứu

Nợ xấu ngân hàng có sao không?

Hệ lụy của việc bị nợ xấu đó là ảnh hưởng đến độ uy tín của bạn với đơn vị cho vay (ngân hàng, tổ chức tín dụng) hoặc với bạn bè của mình. Ngoài ra nó còn tác động rất nhiều đến cuộc sống hàng ngày của bạn và người thân.

Vậy nợ xấu sẽ có những ảnh hưởng tiêu cực nào đến bạn?

Bị nợ xấu ngân hàng

Ảnh hưởng đầu tiên và rõ nhận thấy nhất đó là khi bạn muốn thực hiện một khoản vay tại ngân hàng. Bạn sẽ bị từ chối ngay lập tức nếu bên phía ngân hàng kiểm tra thấy thông tin của bạn nằm trong nhóm nợ xấu. Việc không được vay vốn sẽ ảnh hưởng đến kế hoạch mà bạn đang muốn thực hiện, mọi tính toán để sử dụng số vốn đó đều đổ vỡ.

Nếu bạn là doanh nghiệp, hệ lụy kéo theo sẽ còn gây thiệt hại lớn hơn mức bạn có thể tưởng tượng:

- Tiến độ công việc bị trì trệ do không có vốn nhập hàng.

- Không thể phát triển mạnh mẽ hơn.

- Trong khi doanh nghiệp đang gặp khủng hoảng, không thể giải quyết các nhu cầu thiết yếu của nhân viên, dẫn tới nhân viên nghỉ việc, không có người vận hành.

Thường xuyên bị gọi điện, nhắn tin làm phiền

Khi khách hàng có dính nợ xấu thì việc thường xuyên bị người lạ gọi điện thoại, nhắn tin làm phiền xảy ra rất nhiều. Mục đích là để thúc giục người vay thanh toán số tiền nợ còn thiếu trong thời gian sớm nhất. Việc này diễn ra thường xuyên sẽ khiến bạn bị căng thẳng, mất tập trung, ảnh hưởng đến chất lượng cuộc sống cũng như công việc.

Bên cạnh đó, các đối tượng này không chỉ thường xuyên gọi điện cho bạn và vào nhiều khung giờ, họ còn nhắn tin, gọi điện cho cả bạn bè, người thân của bạn gây ảnh hưởng đến cuộc sống của những người xung quanh bạn.

Tiêu cực hơn, có những đơn vị vì muốn thu hồi nợ còn dùng những lời lẽ thô tục, hăm dọa, thậm chí là thực hiện những hành vi vi phạm pháp luật đe dọa đến cuộc sống của bạn và người thân.

Bị khởi kiện ra tòa

Trường hợp xấu nhất có lẽ là bạn sẽ bị đơn vị cho vay lập hồ sơ khởi kiện lên tòa án vì bạn không chịu thanh toán nợ. Bạn có thể bị khởi tố tội danh lừa đảo, chiếm đoạt tài sản được quy định trong Điều 174 Bộ luật Hình sự 2015. Có lẽ không ai trong chúng ta muốn mình bị rơi vào vòng lao lý, đánh mất cả tương lai vì một vài khoản nợ mà mình chây ỳ không muốn trả.

Cách giải quyết nợ xấu

Nợ xấu sẽ khiến bạn gặp rất khó khăn với ngân hàng khi cần vay vốn để mua nhà hoặc làm ăn. Việc giải quyết nợ xấu ngân hàng sớm là một việc làm vô cùng đúng đắn và cần thiết. Bạn sẽ xóa đi được lịch sử “tín dụng đen” của mình.

Nhưng việc xóa nợ xấu không phải là một chuyện dễ dàng. Bởi vì kể cả khi bạn đã thanh toán hết khoản nợ của mình thì trên hệ thống của CIC vẫn tính thời gian xóa nợ xấu. Đây có thể coi là thời gian thử thách mà bạn cần vượt qua để xóa nợ xấu. Chỉ khi hết thời gian này bạn mới có thể thực hiện vay mới.

Để giải quyết nợ xấu thì chúng tôi cung cấp cho bạn một số cách dưới đây:

Đối với những khoản vay dưới 10 triệu đồng, khách hàng cần thực hiện thanh toán ngay lập tức. Vì căn cứ theo Khoản 1, Điều 11 Thông tư số 03/2013/TT-NHNN ngày 28/2/2013 của Ngân hàng Nhà nước Việt Nam, từ ngày 01/12/2014 Ngân hàng Nhà nước sẽ ngừng cung cấp lịch sử tín dụng các khoản vay có dư nợ quá hạn dưới 10 triệu đồng đã tất toán.

Vì vây, nếu có khoản vay dưới 10 triệu đồng đã tất toán, bạn sẽ không còn phải lo ngại về lịch sử nợ xấu tín dụng của mình nữa.

Đối với những khoản vay từ 10 triệu đồng trở lên, nếu trong khả năng chi trả của bản thân, bạn cần thu xếp tài chính để tất toán ngay khoản nợ xấu bao gồm cả gốc và lãi phát sinh. Sau đó thông báo với cán bộ tín dụng về việc đã hoàn thành việc thanh toán hết nợ quá quán. Bên cạnh đó, bạn hoàn toàn có quyền đề nghị phía ngân hàng làm văn bản xác nhận về việc hoàn trả nợ quá hạn và lý do khách quan phát sinh nợ xấu.

Đối với những nhóm nợ xấu 3, 4, 5 thì bạn bắt buộc phải chờ hết thời gian 5 năm mới được xóa lịch sử nợ xấu.

Kết luận

Tóm lại, để tránh bị liệt vào danh sách nhóm nợ xấu ngân hàng bạn cần làm chủ chi tiêu của bản thân. Sử dụng nguồn tiền vốn một cách thông minh, hợp lý, đúng mục đích. Hạn chế các khoản mua hàng tiêu dùng vượt quá mức lương mà bản thân làm ra. Không sử dụng thẻ tín dụng một cách vô tội vạ.

Hy vọng với những thông tin mà Easybanks24h đã cung cấp sẽ giúp bạn trang bị được thêm nhiều kiến thức về nợ xấu. Hãy chia sẻ đến bạn bè và người thân nếu bạn thấy thông tin chúng tôi cung cấp là hữu ích.

Để lại một phản hồi

Bạn phải đăng nhập để gửi bình luận.