Hiện nay, với sự phát triển không ngừng của nền kinh tế, theo đó nguồn tài chính cá nhân cũng vì vậy mà được nâng cao. Tuy nhiên, rất nhiều người không biết làm sao để quản lý tài chính cá nhân sao cho hợp lý.

Và việc quản lý tài chính như thế nào là tốt nhất hiện đang là một trong những vấn đề khá khó khăn mà rất nhiều người cảm thấy bất lực.

Vậy đâu là bí quyết quản lý tài chính cá nhân hiệu quả, có những phương pháp nào để đảm bảo sự bền vững cho nguồn tài chính của bạn? Hãy cùng Easybanks24h khám phá tất cả trong bài viết dưới đây nhé!

Nội dung

1. Quản Lý Tài Chính Cá Nhân Là Gì?

Quản lý tài chính cá nhân (Personal Finance) chỉ đơn giản là bạn nắm bắt được tình hình tài chính của mình để khai thác, tận dụng tối đa nguồn tài sản của bạn trong cuộc sống hàng ngày. Sau đó lập kế hoạch chi tiêu, tiết kiệm và đầu tư các nguồn tiền sao cho hợp lý, bao gồm cả những rủi ro sự kiện trong tương lai.

Về cơ bản, khi biết cách quản lý tài chính cá nhân, bạn sẽ biết cách sử dụng đồng tiền sao cho hiệu quả nhất. Việc này vừa giúp bạn có được sống thoải mái, tích lũy tài sản, mà lại tránh gặp phải những rủi ro không đáng có từ cuộc sống thường ngày. Kỹ năng quản lý tài chính được rất nhiều chuyên gia, tỉ phú trên thế giới áp dụng rất hiệu quả như: Warren Buffett, Bill Gates, Oprah Winfrey,…

Ngoài ra, việc cân đối nguồn tài chính, chi tiêu hàng ngày giúp cuộc sống của bạn dễ thở hơn do mọi thứ đều được kiểm soát và tạo thành một thói quen tốt cho chính bản thân bạn.

2. Vì Sao Nên Quản Lý Tài Chính Cá Nhân?

Quản lý tài chính cá nhân là một kỹ năng sống vô cùng quan trọng. Lợi ích của việc cân đối tài chính là không có gì để bàn cãi. Nó giúp bạn quản lý các kênh tài chính hiệu quả, bạn và gia đình có thể đạt được các mục tiêu tài sản hay tự do tài chính như mong muốn. Một số lợi ích có thể kể đến như:

- Một khi an tâm về tài chính, tinh thần của bạn sẽ phấn chấn, năng suất làm việc nhờ đó mà cũng được nâng cao.

- Nguồn vốn dư dả sẽ mở ra cho bạn nhiều cơ hội phát triển bản thân và tài chính: theo đuổi học vấn cao hơn, học thêm ngôn ngữ mới, đầu tư sinh lợi,…

- Bạn dễ dàng chủ động tài chính trước những sự cố hoặc điều bất ngờ trong cuộc sống (hư xe, tai nạn, dịch bệnh…)

- Tạo nền móng tài chính vững chắc cho tuổi hưu an nhàn, thoải mái về sau.

3. 5 Phương Pháp Quản Lý Tài Chính Cá Nhân Hiệu Quả Mới Nhất 2022

3.1. Liệt kê các mục tiêu tài chính cụ thể, rõ ràng

Hãy liệt kê chi tiết các mục tiêu tài chính dài hạn của bạn một cách cụ thể. Sắp xếp chúng theo thứ tự ưu tiên:

- Đặt mục tiêu dài hạn như trả các khoản nợ, mua nhà hoặc nghỉ hưu sớm. Những mục tiêu này tách biệt với các mục tiêu ngắn hạn của bạn, chẳng hạn như tiết kiệm để có một chuyến du lịch.

- Đặt các mục tiêu ngắn hạn, chẳng hạn như tuân theo ngân sách, giảm chi tiêu, giảm thanh toán hoặc không sử dụng thẻ tín dụng của bạn.

- Ưu tiên các mục tiêu để giúp bạn lập một kế hoạch tài chính rõ ràng và chi tiết hơn.

3.2. Xây dựng kế hoạch quản lý tài chính cá nhân phù hợp

Kế hoạch tài chính là điều cần thiết để giúp bạn đạt được các mục tiêu tài chính của mình. Kế hoạch nên có nhiều bước hoặc nhiều mốc quan trọng. Một kế hoạch mẫu có thể bao gồm lập ngân sách hàng tháng và kế hoạch chi tiêu, sau đó thoát khỏi nợ nần.

3.3. Đảm bảo nguồn ngân sách đúng theo kế hoạch đặt ra

Ngân sách là một trong những công cụ quan trọng nhất giúp bạn thành công trong việc quản lý tài chính cá nhân. Nó cho phép bạn lập một kế hoạch chi tiêu, phân bổ tiền hợp lí, giúp bạn đạt được mục tiêu của mình. Ngân sách cũng sẽ giúp bạn quyết định cách tiêu tiền của mình trong những tháng và năm tới. Đừng quên tự thưởng cho bản thân vào các dịp như khi bạn trả hết nợ, đạt đủ ngân sách trong ba tháng hoặc khi bạn tích lũy thành công quỹ khẩn cấp của mình.

3.4. Thanh toán đúng hạn các khoản nợ, tránh dính phải nợ xấu

Nợ là một trở ngại khiến bạn khó đạt được các mục tiêu tài chính, đó là lý do nên ưu tiên loại bỏ chúng. Lập kế hoạch xóa nợ để giúp bạn trả nợ nhanh hơn. Sau khi thanh toán hết một tài khoản nợ, hãy chuyển tất cả số tiền trong kế hoạch trả ở khoản nợ đó sang khoản nợ tiếp theo.

3.5. Xin lời khuyên từ phía các chuyên gia, cố vấn tài chính

Khi bạn đã tăng khoản tiết kiệm và muốn bắt đầu đầu tư để gia tăng tài sản của mình, hãy tham khảo ý kiến của một nhà hoạch định tài chính để giúp bạn đưa ra quyết định đầu tư khôn ngoan.

Một cố vấn tài chính tốt sẽ chỉ ra được những rủi ro liên quan đến mỗi khoản đầu tư và giúp bạn tìm ra sản phẩm phù hợp với khả năng và nhu cầu hoàn vốn đầu tư của bạn. Đồng thời giúp bạn đạt được mục tiêu của mình nhanh nhất có thể. Một người lập kế hoạch tài chính cũng có thể giúp bạn lập ngân sách. Ngoài các cố vấn tài chính, bạn có thể tham khảo kinh nghiệm và ý kiến từ bố mẹ, đồng nghiệp, bạn bè,…

4. Cách Quản Lý Tài Chính Cá Nhân Cho Người Mới

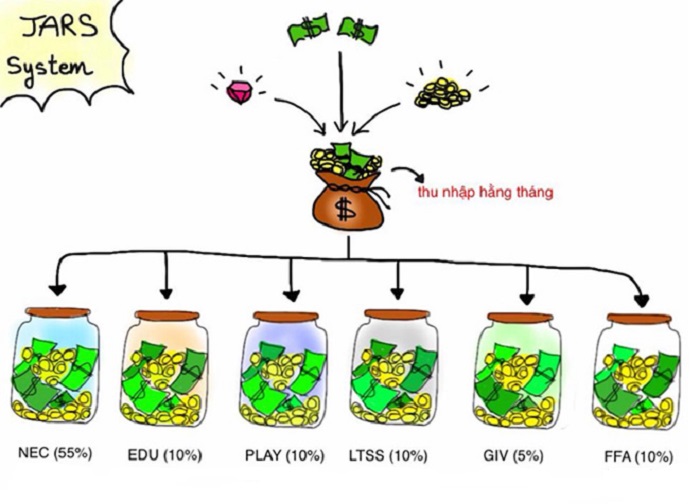

4.1. Cách quản lý tài chính cá nhân bằng 6 cái lọ – JARS

Chi tiêu thiết yếu (Necessity account – NEC – 55% thu nhập): Đây là lọ phục vụ cho nhu cầu thiết yếu mỗi ngày của bạn và gia đình, như chi phí ăn uống, xăng xe, điện thoại, tiền học… Vì vậy, đây là lọ chiếm phần trăm cao nhất. Tác dụng của tài khoản này là để bạn biết được giới hạn chi tiêu, từ đó thay đổi lối sống cho phù hợp.

Tiết kiệm dài hạn (Long-term saving for spending account – LTSS – 10% thu nhập): Đây là khoản tiền bạn sẽ tiết kiệm cho tương lai, dành cho các mục tiêu dài hạn như mua nhà, mua xe,…

Quỹ giáo dục (Education account – EDUC – 10% thu nhập): Đây là quỹ để bạn dành cho việc học hành của bạn hoặc con cái. Tác dụng của tài khoản này là bắt bạn phải liên tục đầu tư vào chính bản thân mình, vì càng đầu tư vào kiến thức thì bạn sẽ càng sinh lời, chẳng bao giờ sợ lỗ

Hưởng thụ (Play account – PLAY – 10% thu nhập): Khoản tiền này bạn sẽ dành để chăm sóc bản thân cho bản thân sau những ngày làm việc và học tập vất vả. Bạn có thể sử dụng tùy thích với mục tiêu làm bản thân thoải mái

Quỹ đầu tư tài chính (Financial freedom account – FFA – 10% thu nhập): Đây sẽ là khoản để bạn tham vào các hoạt động như mua cổ phiếu, đầu tư vào chứng khoán, hùn vốn để làm ăn với bạn bè hoặc thậm chí là mở công ty riêng của mình. Tuy chiếm chỉ 10% thu nhập nhưng nếu biết cách đầu tư hợp lí bạn sẽ đem lại lợi nhuận đến 10-15%

Quỹ từ thiện (Give Account – GIVE – 5% thu nhập): Đây là tài khoản mà bạn sử dụng để làm từ thiện giúp đỡ người khác hay đóng góp cho lợi ích cộng đồng. Tài khoản này có thể giảm xuống 5% nếu như bạn có nhiều thứ phải chi trả hơn nhưng phải nhớ luôn dành ra một khoản để giúp đỡ người khác.

Xem thêm: Đòn bẩy tài chính là gì? Công thức tính đòn bẩy tài chính mới nhất

4.2. Quản lý tài chính theo quy tắc 50-30-20

50-30-20 là quy tắc quản lý tài chính được nhiều người áp dụng trong cuộc sống bởi tính thực tế và sâu sát. Bạn cũng có thể áp dụng quy tắc này vào cuộc sống của mình để quản lý tài chính tốt hơn. Hiểu đơn giản quy tắc này như sau:

- 50% thu nhập dành cho các chi phí sinh hoạt cần thiết như nhà ở, thực phẩm, đi lại.

- 30% chi cho các chi phí linh hoạt như giải trí, hiếu hỉ… mà bạn có thể cắt giảm, nếu cần.

- 20% sẽ dành để trả nợ cũng như tiết kiệm cho các mục tiêu. Bạn có thể chia phần dành dụm này thành nhiều khoản ứng với từng mục tiêu để dễ theo dõi.

4.3. Quản lý tài chính cá nhân bằng excel

Một cách quản lý tài chính khác cũng khá là hiệu quả và dễ dàng sử dụng đó là quản lý tài chính cá nhân bằng excel.

Ưu điểm của phương pháp này là bạn có thể dùng các công cụ hỗ trợ hiện đại trên máy tính, việc tính toán sẽ dễ dàng và chính xác hơn là sử dụng phương pháp thủ công như sổ tay. Dễ dàng lưu trữ thông tin, số liệu, sử dụng được cho cả cá nhân và doanh nghiệp.

Tuy nhiên, sử dụng excel cũng có những bất lợi nhất định, vì bạn cần phải có một thiết bị công nghệ như điện thoại thông minh, laptop để điền các thông tin vào. Bên cạnh đó, nếu quên không mang theo thiết bị di động bên mình bạn hoàn toàn bị động trong việc ghi chép lại thông tin. Một điểm khác cần lưu ý đó là bạn nên lưu trữ dữ liệu trên không gian internet để tránh trường hợp bị mất thiết bị thì vẫn còn thông tin.

5. Những Công Cụ Quản Lý Tài Chính Cá Nhân Bạn Nên Biết

Hiện nay, trên thị trường có rất nhiều ứng dụng quản lý tài chính thông minh được các công ty tại Việt Nam phát triển. Ứng dụng quản lý tài chính cá nhân là các công cụ thông minh mà người dùng có thể tải về trên điện thoại, thiết bị di động nhằm hỗ trợ người dùng chi tiêu một cách hợp lý hơn.

Các công cụ này sẽ hỗ trợ bạn ghi chép lại các khoản thu, chi của cá nhân, hoặc gia đình. Tổng hợp và phân tích về tình hình tài chính, biến động số dư, thậm chí một số có thể nhắc nhở bạn về việc chi tiêu quá tay. Qua đó giúp bạn chi tiêu một cách hợp lý, khoa học, đảm bảo các mục tiêu tài chính mà mình đã đề ra.

5.1. Money Lover

Money Lover – Đây là một ứng dụng thông minh giúp bạn quản lý và phân loại các khoản thu nhập, chi tiêu hợp lý. Ứng dụng rất dễ sử dụng và có mặt trên tất cả nền tảng.

5.2. Sổ thu chi Misa

Sổ thu chi Misa là ứng dụng giúp người dùng quản lý và kiểm soát các hoạt động chi tiêu. Ứng dụng rất dễ sử dụng, thân thiện và dành cho cả những người không rành về công nghệ và tài chính cũng có thể sử dụng được tốt.

5.3. Pocket Guard

Cái tên Pocket Guard được xem là ứng dụng tài chính thông minh trong việc giám sát các hoạt động của dòng tiền, giúp người dùng chi tiêu tốt hơn và thực hiện được tốt các mục tiêu tài chính cá nhân. Tính năng an toàn, lưu trữ thông minh, so sánh các khoản chi tiêu và dễ dành theo dõi.

Bên cạnh đó còn một số ứng dụng quản lý tài chính cá nhân khác mà bạn có thể quan tâm như: HomeBudget, Fast Budget , My Expenses, Level Money,…

Xem thêm bài viết: Đầu tư Forex là gì? Hướng dẫn đầu tư an toàn

Để lại một phản hồi